Wie viel kosten Volltilgerdarlehen bei verschiedenen Anbietern? Mit unserem Vergleich können Sie Zinssätze und Produktdetails vergleichen – und finden ganz einfach ein zu Ihrem Vorhaben passendes Angebot.

Wie funktionieren Volltilgerdarlehen?

Im Unterschied zum herkömmlichen Annuitätendarlehen legen Sie beim Volltilgerdarlehen nicht den Tilgungssatz fest, sondern den Zeitraum, in dem Sie den Kredit komplett zurückzahlen möchten. Dafür müssen Sie zunächst bestimmen, welche monatliche Rate Sie finanziell stemmen können. Daraus ergibt sich, wie lange der Kredit laufen soll. Dabei gilt: Je schneller Sie tilgen möchten, desto höher fällt die monatliche Rate aus.

Volltilgerdarlehen laufen in der Regel zwischen zehn und fünfzehn Jahren, manchmal auch länger. Es sind aber auch Laufzeiten von zwölf, 13 oder 16 Jahren vereinbar. Die meisten Geldhäuser sind sehr flexibel. Anhand der Vertragsdauer ergibt sich der Tilgungssatz, mit dem der Kredit bis auf null zurückgeführt wird.

Volltilgerdarlehen sind meist günstiger als normale Baukredite

Kreditinstitute gewähren für Volltilgerdarlehen in aller Regel Zinsvorteile im Vergleich zur normalen Baufinanzierung. Damit honorieren die Geldhäuser, dass der Kreditbetrag über einen überschaubaren Zeitraum zurückgezahlt wird und das Ausfallrisiko niedriger ist als bei anderen Finanzierungsformen.

Unterschied zwischen Volltilgerdarlehen und Baukredit

Klassische Baukredite von Banken und Sparkassen haben einen Schönheitsfehler: Sie führen innerhalb der vereinbarten Zinsbindung in der Regel nicht zur vollständigen Entschuldung. Läuft die Baufinanzierung über zehn oder fünfzehn Jahre, verbleibt am Schluss meist noch eine erhebliche Restschuld. Sie müssen einen weiteren Kredit abschließen.

Das Problem: Die Anschlussfinanzierung beinhaltet Zinsrisiken. Denn Sie wissen nicht, wie hoch das Zinsniveau später sein wird. Sind die Konditionen deutlich schlechter, wird der Folgekredit empfindlich teurer. Zwei Auswege aus diesem Dilemma bieten sich an: Entweder Sie vereinbaren ein Baudarlehen mit extrem langer Zinsbindung, etwa 20 oder 25 Jahre. Oder Sie entscheiden sich für eine Kompletttilgung.

Weitere Ratgeber zum Thema Baufinanzierung

Vorteile eines Volltilgerdarlehens

Volltilgerdarlehen punkten im Vergleich zu Annuitätendarlehen mit Planungssicherheit und niedrigen Kosten.

Planungssicherheit

Immobilienkäufer und Bauherren können von Anfang an exakt ausrechnen, wann sie schuldenfrei sein werden und wie viel sie die Finanzierung insgesamt kostet. Zinskonditionen und Rückzahlungsmodalitäten werden punktgenau festgelegt. Das schafft Planungssicherheit, die sonst keine andere Darlehensform bietet. Einen Zinsanstieg müssen Kreditnehmer bei einem Volltilgerdarlehen nicht mehr fürchten.

Zinsrabatt

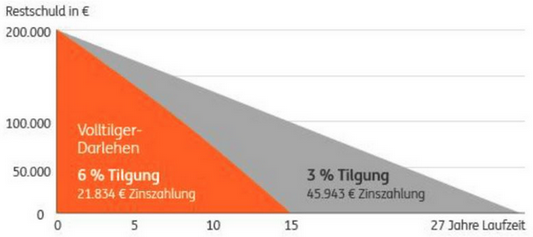

Viele Geldhäuser gewähren einen Zinsrabatt, der sich aus der festen Bindung an das Kreditinstitut und aus der schnellen Darlehensrückzahlung ergibt. Banken honorieren die geringe Ausfallwahrscheinlichkeit mit Zinsnachlässen von 0,1 bis 0,5 Prozent. Ein Volltilgerdarlehen über 200.000 Euro mit sechs Prozent Anfangstilgung kostet dadurch laut ING nicht einmal halb so viel Zinszahlungen wie ein klassisches Baudarlehen mit drei Prozent Anfangstilgung und ist viel schneller abgezahlt, wie die folgende Grafik veranschaulicht: