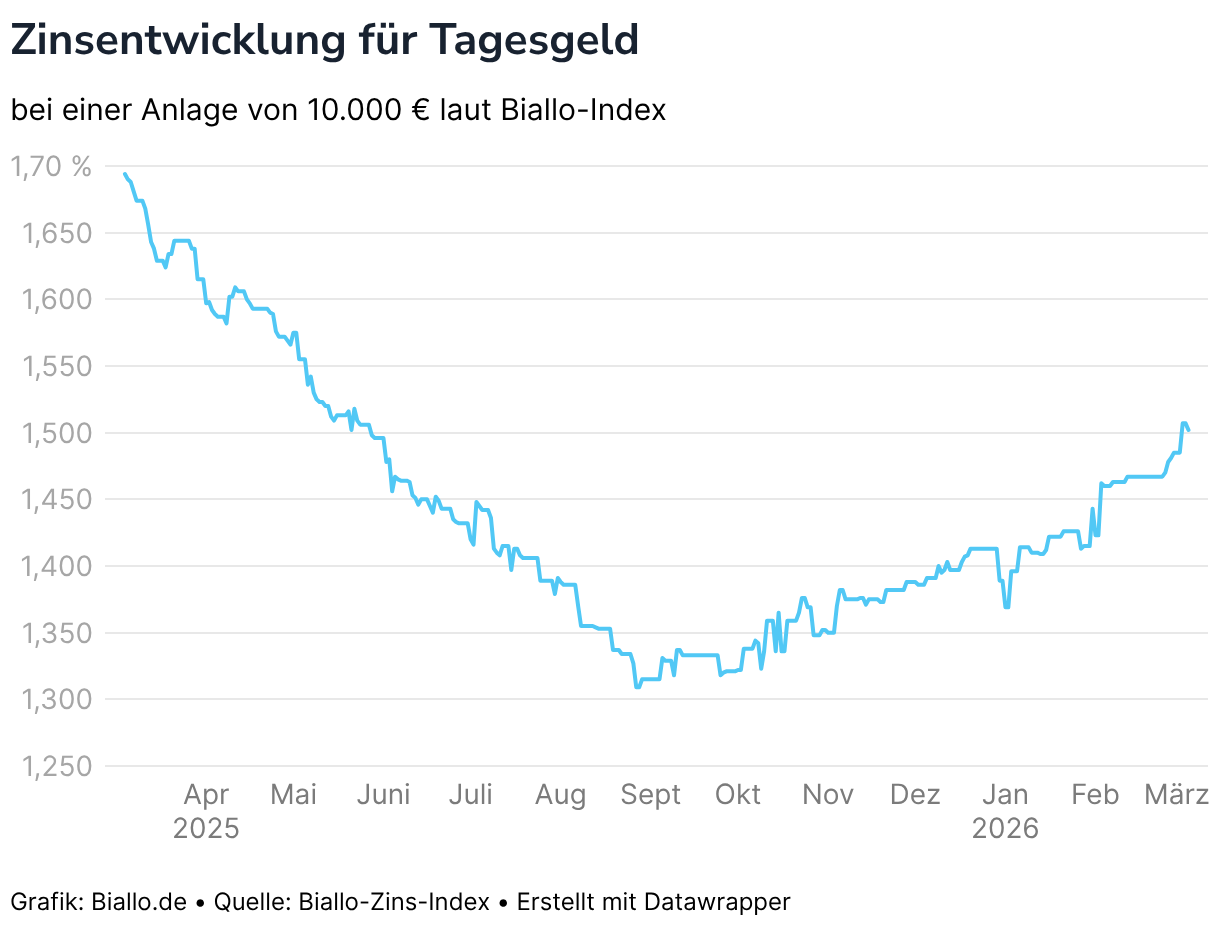

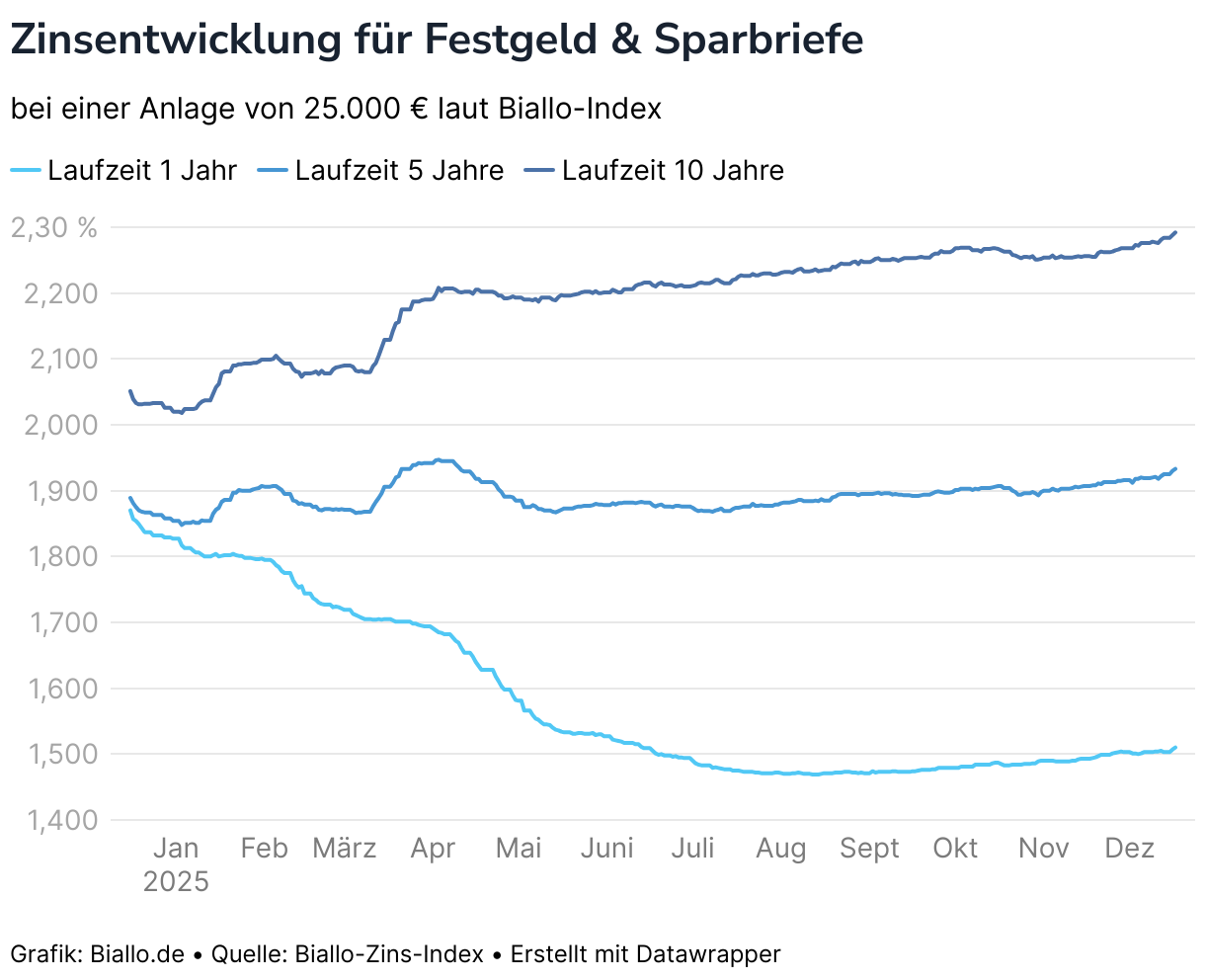

Auch ohne bedeutende Kurs- oder Verlustrisiken lassen sich dieses Jahr 3,90 Prozent Rendite und mehr erzielen, wie unser Überblick zeigt.

Keine Anlage ist ganz ohne Risiko. Einige sind aber deutlich sicherer als andere. Zu den sicheren zählen wir hier solche, bei denen sich Kurs- und Verlustrisiken in engen Grenzen halten: Sparkonten, AAA-Anleihen, Genossenschaftsanteile und Geldmarktfonds. In diesem Beitrag erfahren Sie, welche Renditen aktuell möglich sind und wie sie sich voraussichtlich im Jahresverlauf entwickeln.

Von der niedrigsten zur höchsten Rendite: