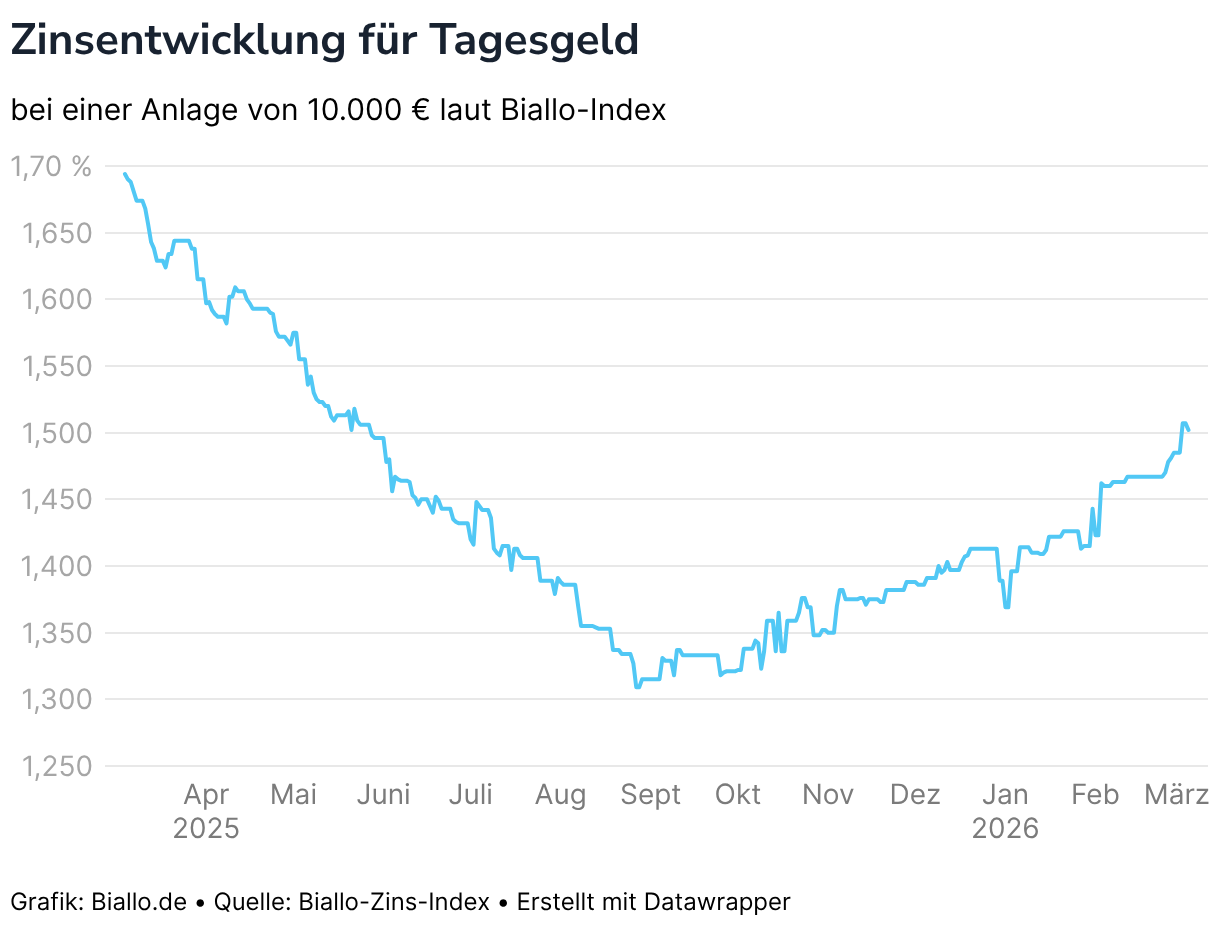

2026 könnten die Zinsen wieder steigen

Zuletzt mehrten sich unter Fachleuten sogar die Stimmen, die für die nahe Zukunft wieder mit steigenden Zinsen rechnen. So meinte etwa Edgar Walk, Chefökonom vom Bankkaus Metzler bereits im September, dass eine Zinserhöhung im "zweiten Halbjahr 2026 angebracht" sein könnte. Als Grund nannte er ein höheres nominales Wirtschaftswachstum in diesem Zeitraum.

Auch liegt die Teuerung im Euroraum, die die EZB auf 2,0 Prozent begrenzen soll, schon seit September kontinuierlich leicht über der Zielmarke. Um einer steigenden Inflation entgegenzuwirken, müsste die EZB ihre Zinsen anheben.

„Umso spannender dürfte die anschließende Pressekonferenz am Donnerstag werden“, sagte Konrad Kleinfeld vom Vermögensverwalter State Street im Vorfeld der jüngsten EZB-Sitzung der Berliner Morgenpost. Entscheidend sei hier, ob Christine Lagarde diese Debatte aufgreife.

Das tat sie nur indirekt. Die Zentralbank sei sich einig, dass alle Optionen auf dem Tisch liegen. Die Notenbank werde sich nicht auf eine bestimmte Richtung festlegen. Lagarde betonte dabei, dass die Inflationsvorhersagen angesichts der geopolitischen Lage und weiterer Unwägbarkeiten besonders unsicher sein. Die Teuerung könne daher sowohl über als auch unter den den Prognosen liegen. Dabei gab sie zu, dass die EZB von der starken Lohnentwicklung überrascht gewesen sei.

Malta

Malta Malta

Malta

Frankreich

Frankreich Frankreich

Frankreich

Schweden

Schweden Schweden

Schweden

Estland

Estland