Kurze Laufzeiten: wenige sehr gute Angebote

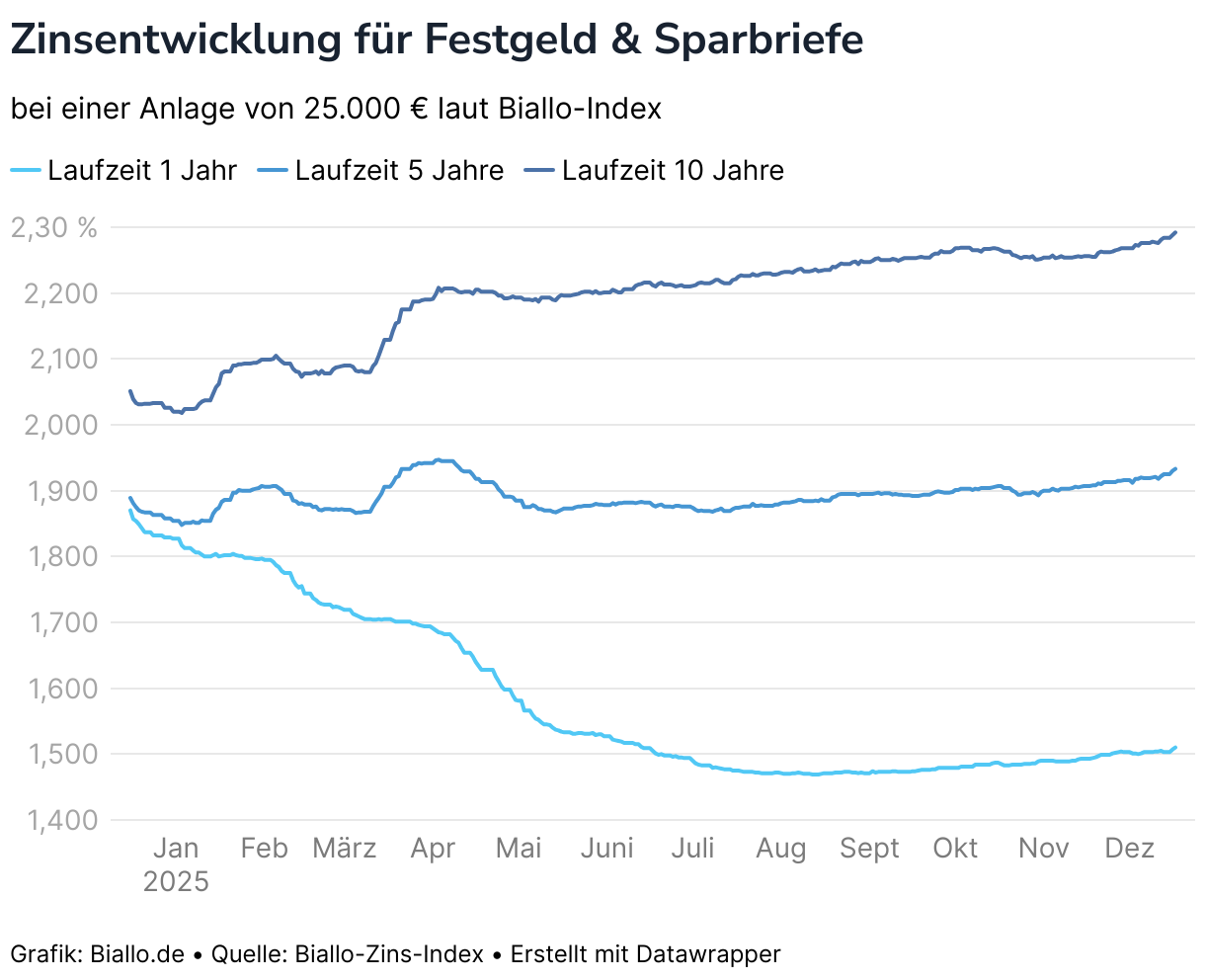

Wer sich für kurz laufendes Festgeld interessiert, findet hier aktuell leider nur wenige wirklich interessante Angebote. Im Durchschnitt gibt es bei den kurzen Laufzeiten aktuell die schlechtesten Zinsen – 1,47 Prozent für ein Jahr zum Beispiel. Das ist bereits merklich weniger als die Inflationsrate und der Trend zeigt weiter nach unten.

Kurze Laufzeiten lohnen sich daher nur noch in wenigen Fällen. Wer ein geeignetes Angebot findet, sollte außerdem besser schnell zugreifen. Schließlich könnten die Zinsen noch weiter sinken. Trotz der jüngsten Zinspause der EZB sind dieses Jahr noch eine oder auch mehrere Zinssenkungen möglich. Die sinkenden Leitzinsen haben sich bereits stark auf die kurzfristigen Sparzinsen ausgewirkt und dürften dies auch weiterhin tun.

Bei den wenigen sehr guten Angeboten gibt es aber auch Nachteile zu beachten. Bei Ferratum ist das etwa die maltesische Einlagensicherung. Bei der SBI Frankfurt ist es ein komplizierter Eröffnungsprozess. Wer kein geeignetes kurzfristiges Festgeld findet, könnte auch bei Neukundenangeboten für Tagesgeld fündig werden. Hier gibt es derzeit oft noch bessere Zinsen, die immerhin für mehrere Monate garantiert sind.

Interessante Festgelder mit kurzer Laufzeit:

Schweden

Schweden Schweden

Schweden

Malta

Malta Malta

Malta

Deutschland

Deutschland Deutschland

Deutschland