Mit einem Girokonto können Sie Ihre täglichen Einnahmen und Ausgaben optimal verwalten. Überschüssiges Geld, also Ihre Ersparnisse, sollten Sie jedoch niemals auf Ihrem Girokonto liegen lassen. Dafür gibt es gleich mehrere Gründe.

Einerseits bekommen Sie auf dem Gehaltskonto heute keine nennenswerten Zinsen auf Ihr Guthaben. Andererseits könnte Ihnen das Geld auf dem Girokonto abhandenkommen, beispielsweise wenn Sie fahrlässig handeln und Ihre Kreditkarte oder Girocard verlieren. Nicht zuletzt ist die Versuchung, das Geld auszugeben, bei einem verfügbaren Guthaben auf dem Girokonto größer. Außerdem ist es viel übersichtlicher, seinen Notgroschen getrennt vom Girokonto aufzubewahren. Dies gelingt am besten mit einem Anlagekonto. Was sich genau dahinter verbirgt und worauf Sie achten sollten, haben wir für Sie untersucht.

Was ist ein Anlagekonto?

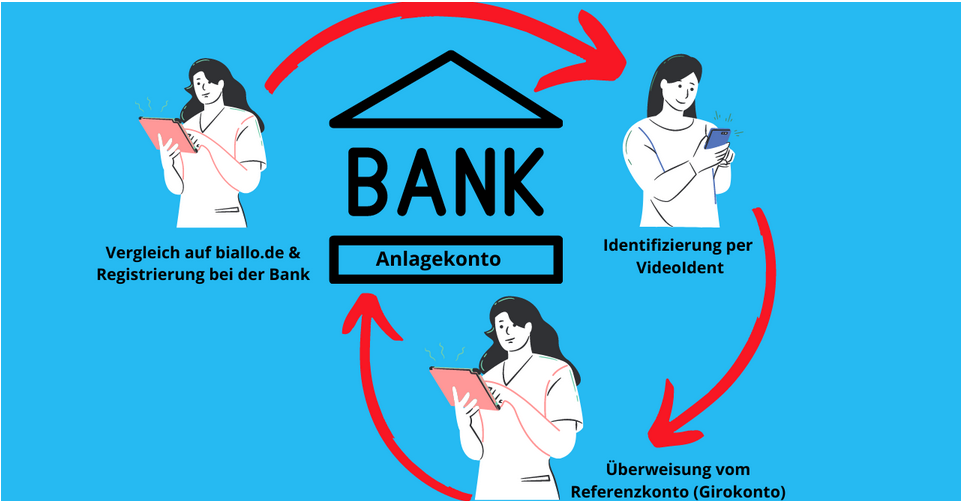

Ein Anlagekonto ist ein Bankkonto, auf dem Gelder für einen festgelegten Zeitraum zu einem vereinbarten Zinssatz angelegt werden. Während ein Girokonto primär für den Alltag und die Teilnahme am Zahlungsverkehr genutzt wird, erfüllt ein Anlagekonto einen ganz anderen Zweck. Wie der Name bereits impliziert, dient ein Anlagekonto der Geldanlage und ist daher nicht nur eine perfekte Ergänzung zum Girokonto, sondern auch ein wichtiges Instrument für das Sparen und die Vermögensbildung. Folglich sind grundsätzlich zwar Zahlungen auf das Anlagekonto und Überträge auf ein sogenanntes Referenzkonto (in der Regel Ihr Girokonto) möglich, jedoch keine Verfügungen in Form von Belastungen aus Lastschriften oder Überweisungen an fremde Konten.

Des Weiteren wird ein Anlagekonto immer im Guthaben geführt und somit auch als kreditorisches Konto bezeichnet. Begründet ist dies dadurch, dass Sie bei einem Anlagekonto der jeweiligen Bank durch Ihr eingezahltes Guthaben einen Kredit zur Verfügung stellen. Die Bank kann mit Ihrem Geld arbeiten und Gewinne erwirtschaften. Sie werden über die Zinsen, die sich in der Regel an dem EURIBOR orientieren, daran beteiligt.

Es spielt keine Rolle, ob Sie das Anlagekonto bei einer Direktbank, Sparkasse, Volksbank Raiffeisenbank, der Deutschen Bank oder einem anderen Kreditinstitut eröffnen. Der Ablauf ist immer vergleichbar. Auf das Anlagekonto zahlen Sie Ihre Ersparnisse ein. Je nach gewählter Laufzeit kommen Sie während der Anlagedauer nicht oder nur im Ausnahmefall an das Geld heran.

Diese verschiedenen Arten von Anlagekonten gibt es

Es gibt verschiedene Arten von Anlagekonten, die sich lediglich in der Art der Verzinsung und der Verfügbarkeit Ihres Guthabens unterscheiden.

Schweden

Schweden Schweden

Schweden

Deutschland

Deutschland Deutschland

Deutschland

Luxemburg

Luxemburg