Anbieter und Produkt

Zinssatz

Bewertung

Rate

Anbieter und Produkt

1

CE-Baufinanz

Baufinanzierung

Zinssatz

3,45%

Bewertung

3,9/5

Rate

1.465,00 €

Anbieter und Produkt

2

Hypo-Check

Baufinanzierung

Zinssatz

3,50%

Bewertung

3,8/5

Rate

1.487,50 €

Auf einen Blick

„Immobilien sind ein sicherer Hafen“, „Immobilien sind besonders inflationssicher“ – solche Sätze fallen oft, wenn es um das Thema Immobilie als Kapitalanlage geht. Und sie sind ja auch nicht ganz von der Hand zu weisen, denn gewohnt wird schließlich immer – was diese Form der Geldanlage sehr konjunkturunabhängig macht. Zudem bieten Eigentumswohnungen aufgrund der Anpassung der Mieten in der Tat einen Inflationsschutz, insbesondere bei vereinbarten Indexmieten. Einen gravierenden Nachteil bietet dieser Klassiker der Geldanlage in Immobilien allerdings: Je nachdem, wo Sie investieren wollen, müssen Sie mehrere Hunderttausend Euro für die Geldanlage einkalkulieren.

Anders verhält es sich hingegen bei Pflegeimmobilien als Kapitalanlage: Diese Art des Investments ist in der Regel ab einer Summe von rund 100.000 Euro aufwärts möglich – dafür ist beispielsweise in München nicht einmal ein winziges Apartment zu haben. Das sollte Sie jedoch nicht dazu verleiten, voreilig zu kaufen. Besser ist es, vorab die wichtigsten Fragen zu Pflegeimmobilien als Kapitalanlage zu klären, um eine fundierte Entscheidung zu treffen – insbesondere vor dem Hintergrund, dass Verbraucherschützer diese Form der Kapitalanlage in Immobilien eher kritisch bewerten.

Um einschätzen zu können, ob sich eine Pflegeimmobilie als Kapitalanlage für Sie eignet, sollten Sie sich zunächst Klarheit darüber verschaffen, um was es bei diesem Investment konkret geht. Aufschluss gibt ein Blick auf Paragraf 71 des elften Sozialgesetzbuches: Demnach handelt es sich bei Pflegeimmobilien um stationäre Einrichtungen, in denen sich Fachkräfte um pflegebedürftige Senioren kümmern. Immobilienprofis zählen sie zur Kategorie der Spezial- und Sozialimmobilien. Da sie von privaten oder öffentlichen Trägern wie zum Beispiel dem Deutschen Roten Kreuz betrieben werden, ist auch die Bezeichnung „Betreiberimmobilie“ gängig. Bundesweit gibt es nach Angaben des Statistischen Bundesamts 15.380 Pflegeheime (Stand 2019).

Üblicherweise pachten Betreiber solche Immobilien für 20 bis 25 Jahre, die Wohneinheiten werden wie Eigentumswohnungen häppchenweise verkauft. Den monatlichen Pachtzins zahlen die Betreiber dann an die Eigentümer der Wohneinheiten, als Aufteilungsschlüssel dienen die Miteigentumsanteile. Der Pachtvertrag enthält zudem auch die Einzelheiten hinsichtlich der Instandhaltung der Wohnanlage. In der Regel übernehmen die Eigentümer die Instandhaltungskosten für „Dach und Fach“, womit üblicherweise das Dach sowie die tragenden Wände gemeint sind. Der Betreiber übernimmt die Instandhaltungskosten für alle weiteren baulichen Bestandteile wie etwa Fenster, Versorgungsleitungen sowie alle Gemeinschaftsräume wie zum Beispiel dem Speisesaal.

Anders als bei einer vermieteten Eigentumswohnung kümmern sich die Betreiber jedoch nicht nur um die Instandhaltung, sondern auch um die Vermietung, weshalb Pflegeimmobilien als Kapitalanlage gern auch als „Sorglos-Immobilie“ bezeichnet werden. Dabei kann es Ihnen egal sein, ob Ihre Wohneinheit gerade vermietet ist oder leer steht. Der Grund: Sie erhalten die Miete in der Regel üblicherweise über eine Mietgarantie des Betreibers.

Wenn Sie eine Pflegeimmobilie als Kapitalanlage suchen, können Sie sich zum einen an Vermittler mit Spezialisierung auf diese Geldanlage wenden. Oder Sie sondieren auf Portalen, die eine gezielte Suche nach Pflegeimmobilien ermöglichen. Dazu gehören beispielsweise www.immobye.de, www.marktplatz-pflegeimmobilie.de, 1a-pflegeimmobilie.de oder auch www.pflege-kapitalanlage.de. Dabei ist es generell empfehlenswert, die Angaben – insbesondere die Renditekennziffern – genau unter die Lupe zu nehmen sowie sich auch mit den Rahmendaten zu beschäftigen.

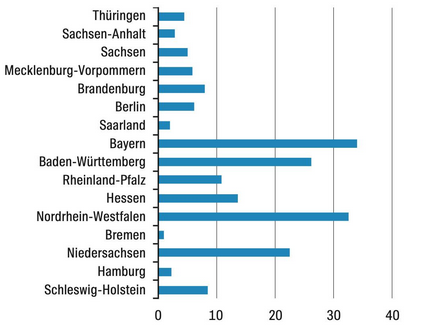

Berater betonen gern, wie groß das Potenzial für Pflegeimmobilien in Deutschland ist. Und die Statistiken zum Thema Pflege sprechen ja auch eine klare Sprache: So leben nach Angaben des Statistischen Bundesamts derzeit rund 820.000 Menschen in Pflegeheimen, bis 2040 dürfte der Bedarf laut einer Studie des RWI Leibnitz-Instituts für Wirtschaftsforschung um rund 320.000 Plätze steigen. Gleichwohl gilt wie bei einer Eigentumswohnung: Es kommt entscheidend auf den Standort an. Und hier gibt es durchaus unterschiedliche Szenarien. So prognostiziert etwa die Beratungsgesellschaft Wüst & Partner in ihrem „Pflegeheim-Report 2021“, dass sich der Bedarf an Pflegeplätzen je nach Region und Bundesland aufgrund der sehr heterogenen Bevölkerungsentwicklung sehr unterschiedlich entwickeln dürfte (siehe Infografik).

Bleibt die regionale Pflegequote konstant, ergibt sich bis 2040 in den Bundesländern ein sehr unterschiedlicher Zusatzbedarf an Pflegeheimplätzen.

¹ Quelle: Wüst & Partner, Pflege-Atlas 2021, Angaben in Tausend.

Angaben der Anbieter von Pflegeimmobilien zufolge sind mit rund drei bis sechs Prozent höhere Renditen drin als bei vielen vermieteten Eigentumswohnungen in guter Lage. Allerdings sollten Sie bei solchen Angaben genau nachprüfen, um welche Rendite es sich handelt. So wird der Stiftung Warentest zufolge oftmals die Bruttorendite genannt, bei der lediglich die Jahresmiete durch den Kaufpreis geteilt wird. Wichtige Kosten wie die Erwerbsnebenkosten in Höhe von fünf bis 8,5 Prozent des Kaufpreises bleiben dabei außen vor, die für Notar und Grunderwerbsteuer anfallen. Gleiches gilt für die Verwaltungskosten sowie die laufenden Zuführungen zur Instandhaltungsrücklage.

Berücksichtigen Sie diese drei Kostenpunkte, fällt die Nettomietrendite Berechnungen der Verbraucherschützer zufolge um rund 0,5 Prozentpunkte geringer aus. Zudem müssten Anleger Vermittlern oftmals eine happige Provision in Höhe von gut und gerne 9,5 Prozent für den Kauf zahlen und die Kaufpreise würden höher angesetzt als bei Großinvestoren, mahnt die Stiftung Warentest.

Wie hoch die Rendite am Ende des Tages sein wird, hängt auch davon ab, wie sich die Mieten und der Wert des Pflegeheims entwickeln. Zwar steigen die Mieten in der Regel um 50 bis 80 Prozent der Inflationsrate. „Zu beachten ist jedoch, dass diese Immobilien selbst keineswegs zwangsläufig an Wert gewinnen, da sie aufgrund der intensiven Nutzung und der sich ändernden gesetzlichen Anforderungen einen viel höheren Verschleiß aufweisen als vermietete Eigentumswohnungen“, erläutert Alexander Krolzik, Abteilungsleiter Immobilienfinanzierung, Bau- und Kaufvertrag bei der Verbraucherzentrale Hamburg.

Biallo-Tipp: Sollte die Instandhaltungsrücklage eher gering angesetzt werden, reicht sie mitunter nicht aus und es drohen Nachzahlungen, die die Rendite drücken. Zudem müssen Sie diese Zusatzkosten auch finanzieren können, wenn Sie Ihr Investment nicht gefährden wollen.

Wie bei jeder Immobilieninvestition gilt es auch bei Pflegeimmobilien, Lage und Objekt genau unter die Lupe zu nehmen: Wie gut ist das Pflegeheim erreichbar – sowohl mit dem Auto als auch mit öffentlichen Verkehrsmitteln? Gibt es in der Nähe beispielsweise Apotheken und besteht die Möglichkeit, sich auch draußen aufzuhalten – etwa in einem hauseigenen Garten oder einem benachbarten Park? Wie steht es um die Immobilie selbst – beispielsweise im Hinblick auf den energetischen Standard? Wie sind die Räumlichkeiten aufgeteilt, wie viele Einzelzimmer gibt es? Solche Fragen sollten Sie im Vorfeld ebenso gründlich prüfen wie das Unternehmen, das die Pflegeimmobilie betreibt. Hier ist es von Vorteil, wenn der Betreiber langjährige Erfahrung vorweisen kann und mehrere Pflegeimmobilien erfolgreich bewirtschaftet.

Zudem sollten Sie die Einzelheiten der Investition sorgfältig prüfen: Wie ist der Mietvertrag ausgestaltet, sind beispielsweise Mietsteigerungen entsprechend der Inflationsrate vorgesehen? Und wer kommt für die Instandhaltung welcher Bestandteile der Immobilie auf? Idealerweise sollten Eigentümer nur für „Dach und Fach“ aufkommen und der Betreiber für den Rest, Einzelheiten hierzu sind im Pachtvertrag geregelt. Verbraucherschützer Krolzik empfiehlt zudem, auch auf die Förderfähigkeit der Pflegeimmobilie zu achten: „Diese Objekte bieten zwar in der Regel eine etwas niedrigere Rendite, punkten aber mit etwas mehr Sicherheit, weil der Sozialträger für die Kosten einsteht“. Sprich: Können Bewohner eines gemäß XI. Sozialgesetzbuch (SGB) förderungswürdigen Pflegeheims die Kosten nicht mehr stemmen, springt die Sozialkasse ein.

Und last but not least sollten Sie auch die Struktur der Eigentümergemeinschaft prüfen: „Eher nachteilig ist es beispielsweise, wenn der Betreiber mehrere Wohneinheiten hält, da er dann auch schnell das Sagen hat und die übrigen Eigentümer ihre Interessen schwieriger durchsetzen können“, so Krolzik.

Pflegeimmobilien sind in der Regel etwas günstiger zu haben als die klassische Eigentumswohnung. Im Folgenden erfahren Sie, mit welchen Kosten Sie beim Kauf einer Pflegeimmobilie rechnen müssen und was für die Immobilienfinanzierung gilt.

Im Schnitt ist der Kauf einer Pflegeimmobilie als Geldanlage ab einem Betrag von rund 100.000 Euro aufwärts möglich – je nachdem, wo sich das Pflegeheim befindet, welchen Ausstattungsstandard es hat und wie groß die Wohneinheiten sind. Einschließlich der Erwerbsnebenkosten sollten Sie also mindestens rund 110.000 Euro für den Kauf veranschlagen.

Hinsichtlich der Finanzierung gelten im Wesentlichen die gleichen Grundsätze wie beim Kauf einer vermieteten Eigentumswohnung. Dementsprechend sollten Sie auch die Konditionen mehrerer Banken vergleichen, bevor Sie sich für ein Darlehensangebot entscheiden.

Der Konditionenvergleich ist online sehr bequem möglich. So können Sie beispielsweise über unseren Baufinanzierung-Vergleich anhand Ihrer Vorgaben für die Finanzierung die Konditionen von rund 120 Banken und Finanzmaklern abrufen.

Anders als bei Eigentumswohnungen erhalten Sie jedoch bei einem Investment in ein neu eröffnetes Pflegeheim nicht sofort Mieteinnahmen, mit denen Sie die Darlehensraten ganz oder teilweise finanzieren können. Dies liegt daran, dass die Heime üblicherweise während der so genannten „Pre Opening-Phase“ noch keine Mieteinnahmen generieren, da sie erst noch den Betrieb aufnehmen und belegt werden müssen. „Das kann je nach Standort binnen ein, zwei Monaten der Fall sein oder auch deutlich länger dauern“, erläutert Krolzik. Auch deshalb empfiehlt es sich, lieber nicht zu knapp zu kalkulieren, damit Sie die monatlichen Kreditraten auch bei vorübergehenden Einkommenseinbußen problemlos zahlen können.

Empfehlenswert ist es außerdem, eine eigene Rücklage für Instandhaltungsmaßnahmen einzuplanen. So sind Sie auf der sicheren Seite, falls im Laufe der Zeit unvorhergesehene Instandhaltungskosten anfallen, die nicht vollständig aus der Instandhaltungsrücklage gezahlt werden können.

Wie bei Eigentumswohnungen bietet das Steuerrecht Anlegern ein attraktives Schmankerl in Form des steuerfreien Gewinns. Voraussetzung dafür ist lediglich, dass zwischen Kauf und Verkauf mindestens zehn Jahre liegen. Dafür maßgeblich ist jeweils das Datum des notariellen Kaufvertrags. Zudem können Sie wie bei Eigentumswohnungen zwei Prozent der Anschaffungskosten als Absetzung für Abnutzung (AfA) sowie die laufenden Kosten wie etwa Zinsen, Grundsteuer und Renovierungsaufwand steuerlich geltend machen.

Bei Pflegeimmobilien kommt noch ein weiterer Steuervorteil hinzu, denn Sie können auch das Inventar über zehn Jahre abschreiben. Da die steuerlichen Aspekte sich auch auf die tatsächliche Rendite Ihres Investments in eine Pflegeimmobilie auswirken, ist es empfehlenswert, Ihr Vorhaben mit einem Experten für Steuerrecht durchzurechnen.

Bevor Sie in eine Pflegeimmobilie investieren, sollten Sie sich die Chancen und Risiken einer solchen Investition genauer ansehen. Wir erläutern Ihnen die Vor- und Nachteile einer Pflegeimmobilie als Kapitalanlage.

Der Vorteil besteht darin, dass Sie mit einer vergleichsweise überschaubaren Summe direkt in eine Immobilie investieren können, sofern Sie in einer Region mit sehr hohen Immobilienpreisen leben. Hinzu kommt, dass Sie sich um nichts kümmern müssen, da der Betreiber lästige Aufgaben wie die Vermietung der Wohneinheit sowie die Instandhaltung übernimmt. Auch die Tatsache, dass Seniorenwohnen ein Wachstumsmarkt ist, spricht für ein solches Investment.

Demgegenüber stehen aber auch Nachteile wie etwa die Tatsache, dass sich Pflegeimmobilien schwieriger wieder verkaufen lassen. „Das gilt umso mehr, je näher das Ende des Mietvertrags mit dem Betreiber rückt. Denn nach Ablauf des Mietvertrages fällt ein entscheidendes Kaufargument in Form der Mietgarantie weg. Hinzu kommt, dass bei einer Fortsetzung des Betriebs voraussichtlich höhere Standards einzuhalten sind, was Investitionen erfordert“, gibt Krolzik zu bedenken.

Neben diesem Regulierungsrisiko falle zudem das Betreiberrisiko ins Gewicht, denn „eine Mietgarantie ist wertlos, wenn der Betreiber nicht mehr zahlen kann“, ergänzt er. Und dies ist trotz der an sich günstigen Ausgangslage für diesen Markt nicht völlig auszuschließen, wie unter anderem der Pflegeheim-Rating-Report des RWI Leibniz-Instituts für Wirtschaftsforschung zeigt: So bezeichnen die Autoren der Studie die Lage als „angespannt“ und verweisen darauf, dass die Heime einem zunehmenden Kostendruck ausgesetzt seien als noch vor fünf Jahren. Tritt dieser Fall ein, drohen zunächst Mietausfälle, bis ein neuer Pächter gefunden ist. Und damit dieser an Bord geht, könnten teure Modernisierungen oder ein ungünstiger Pachtvertrag erforderlich sein. Hinzu kommt: Je nach Bauweise des Pflegeheims ist eine andere Nutzung – beispielsweise als Studentenwohnheim oder Hotel – oftmals nicht ohne sehr aufwändige Investitionen möglich.

Es gibt gute Gründe, eine Immobilie zu vererben und nicht zu verschenken. Dann so behalten Sie als Erblasser oder Erblasserin Flexibilität und finanzielle Freiheit. Wie Sie mit einem Testament oder einem Vermächtnis bereits zu Lebzeiten vorsorgen und künftigen Streit um die Immobilien-Erbschaft im Vorfeld vermeiden. Lesen Sie dazu einen weiteren Ratgeber auf biallo.de.

Generell ist der Verkauf einer Pflegeimmobilie ebenso möglich wie der Verkauf einer Eigentumswohnung, da für sie ebenfalls ein eigenes Grundbuchblatt existiert, das den Verkauf einer separaten Wohneinheit ermöglicht. Um einen Käufer für die Pflegeimmobilie zu finden, können Anleger beispielsweise eine Anzeige auf Portalen schalten, die ausschließlich Pflegeimmobilien zum Kauf und zum Verkauf listen. Auch die klassischen Immobilienportale wie etwa immobilienscout24.de bieten eigene Rubriken für Seniorenimmobilien.

Mitunter werben Berater mit einem sogenannten "bevorzugten Belegungsrecht", das Ihnen die Nutzung der eigenen Pflegeimmobilie im Alter ermöglichen soll. Die Realität sieht jedoch in der Regel anders aus: So können Sie bei Pflegeimmobilien weder für sich selbst noch für Angehörige Eigenbedarf geltend machen. Immerhin ist es jedoch oft möglich, auf der Warteliste auf einem Platz weiter vorn zu landen. Und ob nun gerade ein Platz frei wird, wenn Sie ihn benötigen, lässt sich nicht vorhersagen. „Zudem sollte man sich auch ehrlicherweise fragen, ob man später tatsächlich gern in einem möglicherweise bereits veralteten Pflegeheim wohnen möchte, das nicht mehr den neuesten Standards entspricht“, so Krolzik. Hinzu kommt, dass sich auch die Rahmenbedingungen ändern können – etwa, weil die Kinder in eine andere Stadt ziehen und man gern weiterhin in ihrer Nähe leben möchte.

Es scheint auf den ersten Blick naheliegend, mit einer Pflegeimmobilie fürs Alter vorzusorgen und sozusagen gleich zwei Fliegen mit einer Klappe zu schlagen. Doch auf den zweiten Blick ist davon nach Einschätzung von Stiftung Warentest eher abzuraten. Das sieht auch der Hamburger Verbraucherschützer so: „Will man fürs Alter vorsorgen, muss man entweder Geld aus der Miete ziehen oder aus dem Verkauf. Um einen Mietüberschuss zu erzielen, müssen die Konditionen auch langfristig stimmen. Hierfür wäre über den ersten Zeitraum hinaus ein Anschlussvertrag mit guten Konditionen erforderlich, was keineswegs gewährleistet ist. Zudem lässt sich schwer einschätzen, ob es bei einem späteren Verkauf überhaupt einen Wertzuwachs gibt und wie hoch dieser sein wird“, gibt Krolzik zu bedenken.

Wer einiges an Vermögen auf der hohen Kante hat, kann eine Pflegeimmobilie durchaus bei sehr sorgfältiger Prüfung der Rahmenbedingungen als Geldanlage in Betracht ziehen. Sollte das Investment sich als Pleite erweisen, wäre das dann zwar ärgerlich, aber kein Beinbruch hinsichtlich der Vermögenssituation und der Altersvorsorge. Setzen Sie hingegen mit Ihren gesamten Ersparnissen oder einem Großteil Ihres Kapitals auf diese eine Karte, wären die Folgen bei ungünstiger Entwicklung des Investments hingegen gravierend. Für Otto Normalverbraucher ohne großes Vermögen eignet sich diese Form der Geldanlage auch deshalb eher nicht als Baustein zur privaten Altersvorsorge.

„Wer ausreichend Kapital mitbringt, kann es beispielsweise auch für den Kauf einer vermieteten Eigentumswohnung nutzen. Für diese Variante spricht beispielsweise, dass ein Verkauf einfacher möglich ist, wenn Eckdaten wie Lage und Objektzustand stimmen“, erläutert Verbraucherschützer Krolzik. Hinzu kommt, dass Wohnungen als Kapitalanlage ein größeres Potenzial für eine Wertsteigerung bieten, wenn die Eckdaten stimmen.

Mitunter bieten Crowdinvestment-Portale zudem die Möglichkeit, sich bereits mit sehr geringen Summen an der Finanzierung eines Pflegeheims zu beteiligen. Hier ist allerdings zu beachten, dass es sich üblicherweise um sogenannte Nachrangfinanzierungen handelt. Das bedeutet im Klartext: Sollte es zu einem Zahlungsausfall kommen, gehen Sie als Gläubiger leer aus. Das erklärt auch die attraktive Verzinsung von üblicherweise rund fünf Prozent, die für solche Crowdinvestments geboten wird. Die Laufzeit dieser Variante ist mit ein bis drei Jahren weitaus kürzer als bei einem Direktinvestment in eine Pflegeimmobilie.